伍斌专栏 | 中国滑雪产业白皮书:因疫情损失超80亿

- 作者:伍斌

- 来源:财旅运动家

- 发布时间:2020-02-27 23:52

- 访问量:

伍斌专栏 | 中国滑雪产业白皮书:因疫情损失超80亿

【概要描述】疫情按下了滑雪产业的暂停键,让整个行业冷静下来、慢下来,也让每个人回归到内心深处,重新出发!同时,疫情将加速行业洗牌,并强化行业发展中的马太效应。

- 分类:原创文章

- 作者:伍斌

- 来源:财旅运动家

- 发布时间:2020-02-27 23:52

- 访问量:

详情

对于绝大多数国内滑雪场和滑雪者而言,19/20雪季已经宣告提前结束。疫情这一刀对户外行业,可以说是砍到腿上了,但对于滑雪产业而言,毫无疑问是直接砍在了脖子上。

疫情按下了滑雪产业的暂停键,让整个行业冷静下来、慢下来,也让每个人回归到内心深处,重新出发!同时,疫情将加速行业洗牌,并强化行业发展中的马太效应。

本文出自中国滑雪产业白皮书

第一章 滑雪场馆与滑雪人次

滑雪场馆与滑雪者是整个滑雪产业的两极,滑雪产业的全部业务和活动都围绕着这两极展开。因此,滑雪场馆数量与滑雪人次构成了滑雪产业最核心的两项指标。根据目前国内的实际情况,我们将滑雪场馆分为滑雪场(包括户外雪场及室内雪场)、旱雪场地(Dry Slope)以及模拟滑雪器健身馆。

一、滑雪场数量、滑雪人次以及滑雪者人数

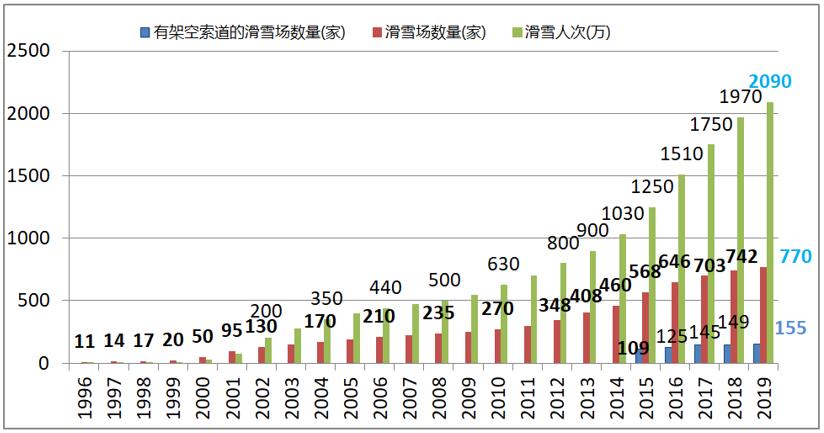

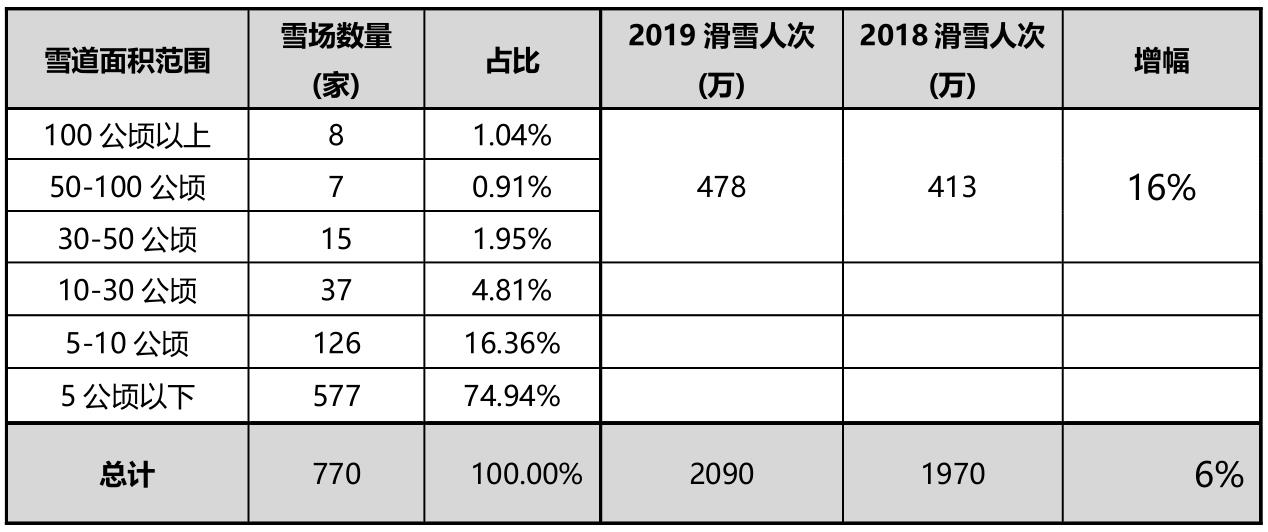

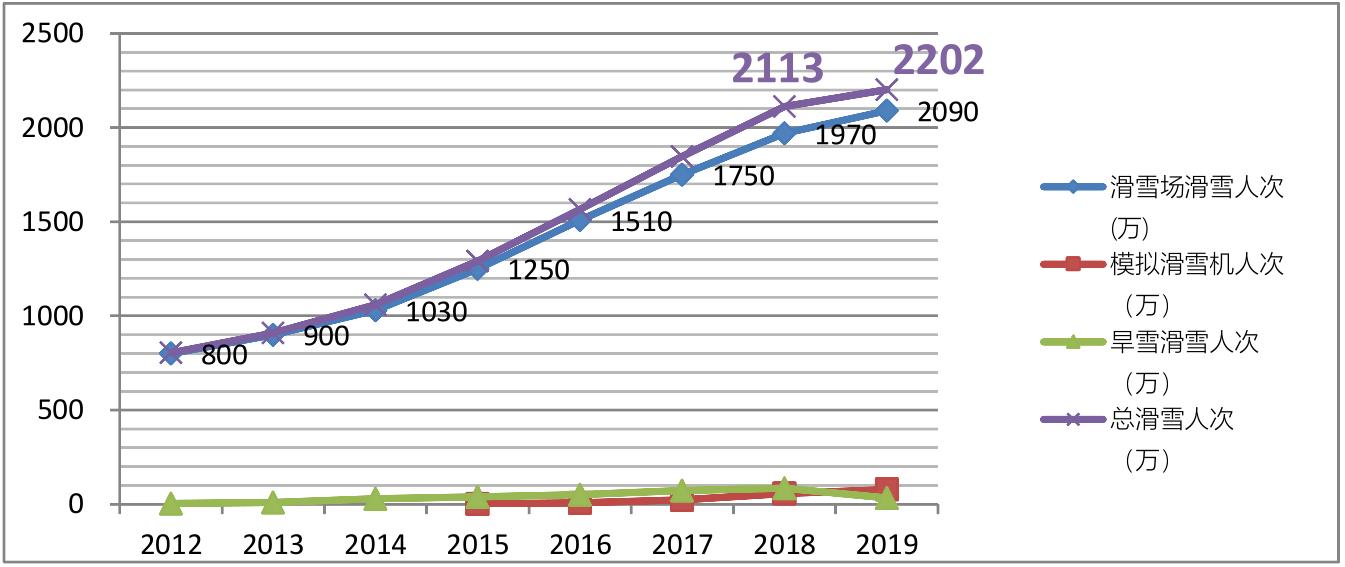

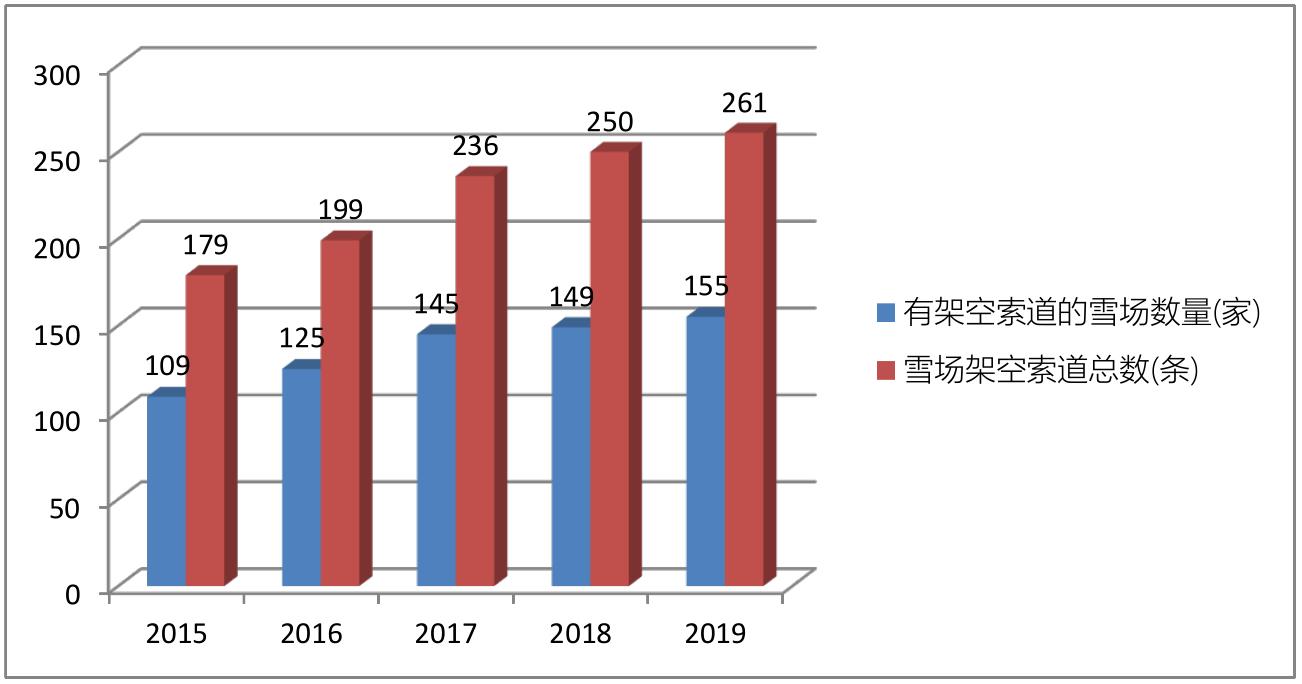

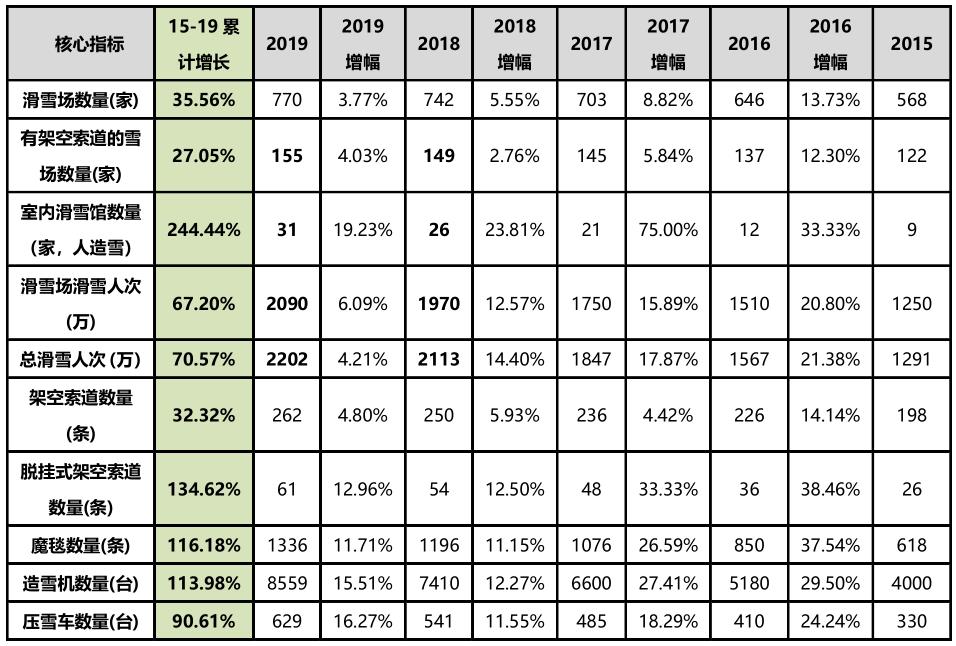

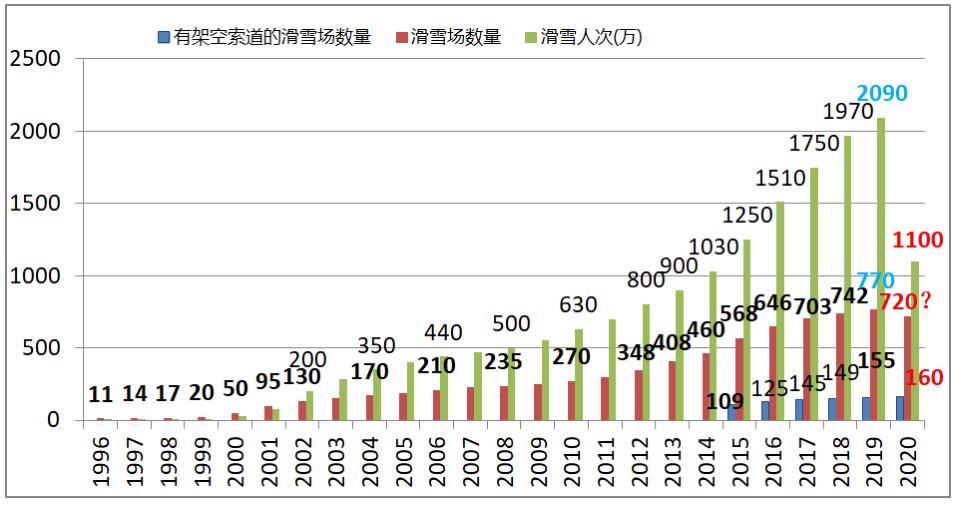

2019年,国内滑雪场新增28家,包括5家室内滑雪场,总数达到770家,增幅3.77%。新增28家雪场中,有5家建设有架空索道,另有1家已开业雪场新建架空索道。截止2019年年底,全国770家雪场中,有架空索道的雪场达到155家,相比2018年的149家增长4.03%。国内滑雪场的滑雪人次由2018年全年的1970万,上升到2019年的2090万,同比增幅为6.09%。

《中国滑雪产业白皮书》作者,《冰雪蓝皮书》主编,北京市滑雪协会副主席,北京体育大学特聘专家讲师

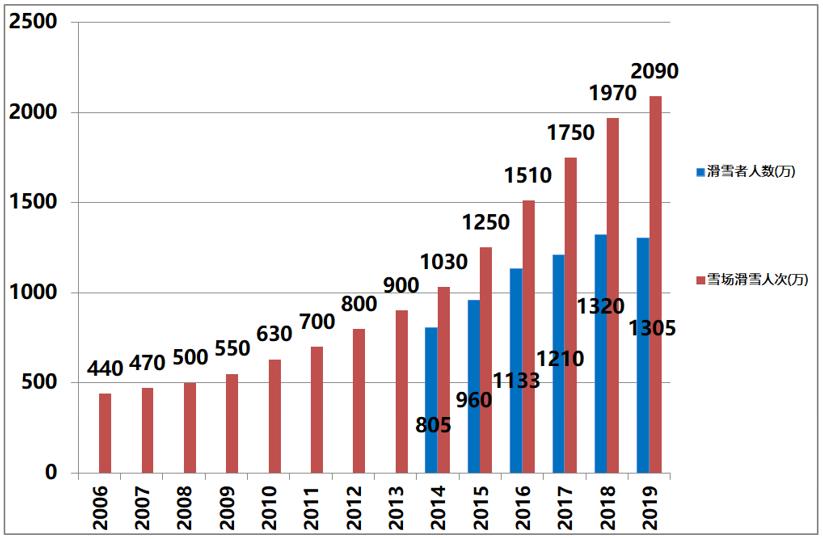

随着冬奥北京时间的来临,各项滑雪推广活动朝着纵深化方向发展,初学者转化率有明显提升。按本报告测算,2019年全年国内滑雪者约为1305万人,相比2018年的1320万略有下浮。其中,一次性体验滑雪者占比由2018年的75.38%下降为72.04%,滑雪爱好者比例有所上升。2019年,滑雪者在国内滑雪场的人均滑雪次数由2018年的1.49次上升为1.60次。

二、滑雪场及滑雪人次的分布

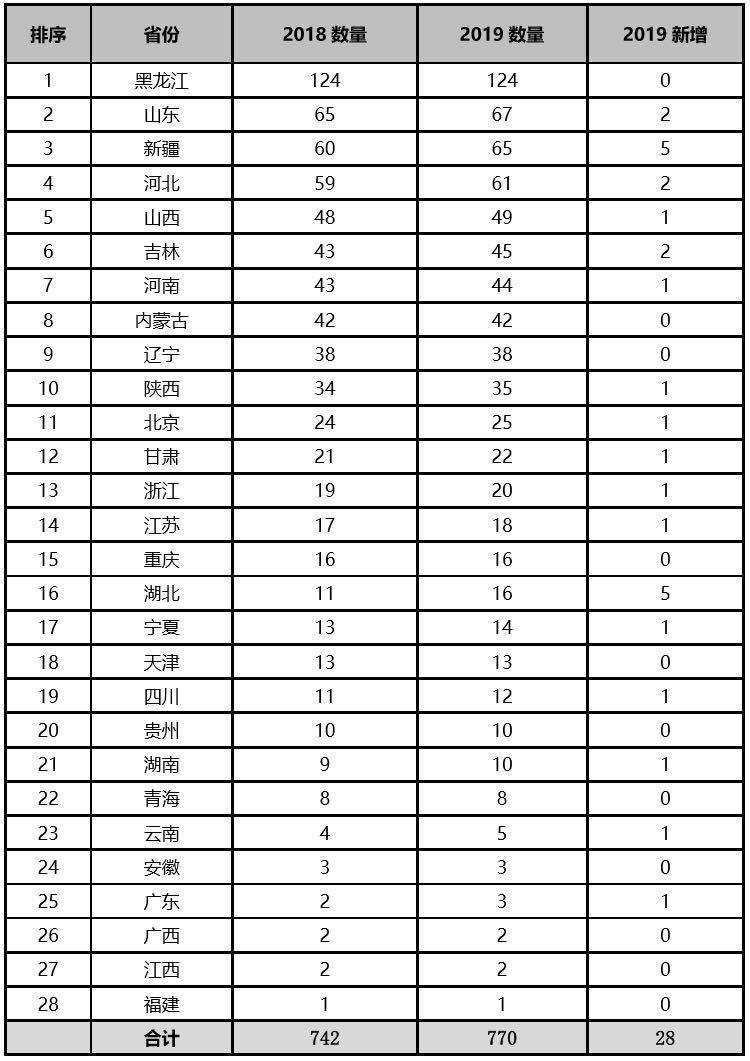

770家滑雪场分布于全国28个省、自治区、直辖市。其中,滑雪场数量排名前5的省份及自治区为黑龙江、山东、新疆、河北以及山西。2019年,湖北和新疆新增雪场数量最多。

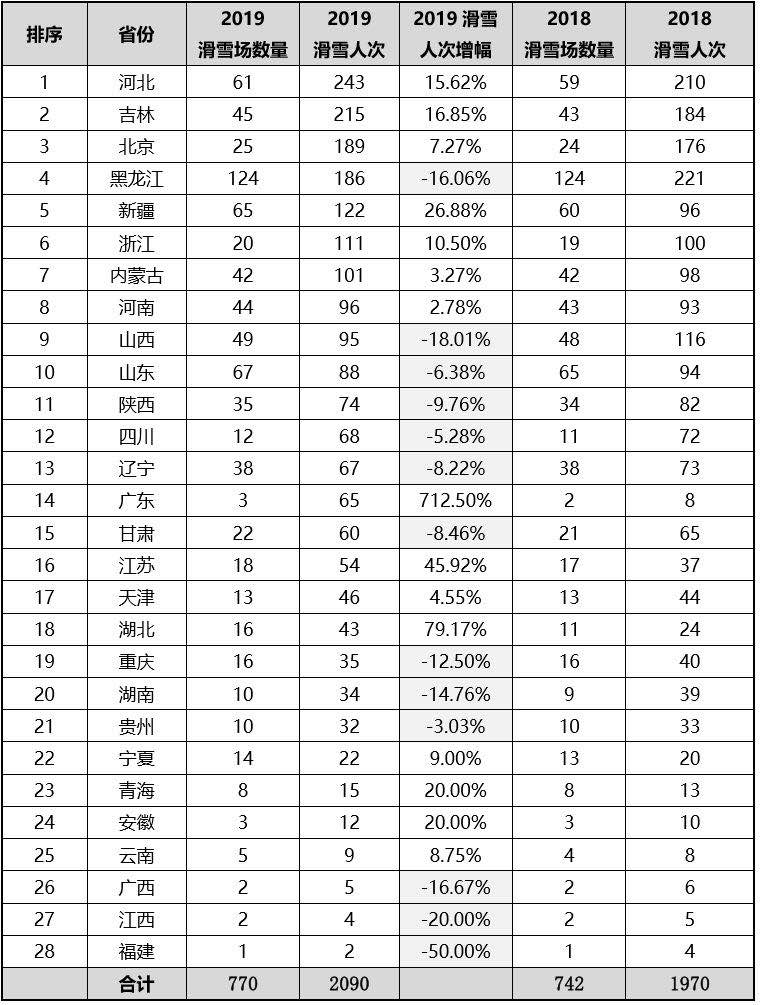

2019年国内滑雪人次的分布如表1-2所示。河北、吉林、北京增长态势明显,超越黑龙江,成为前三甲。其中,河北、吉林两省全年滑雪人次突破200万大关。同时,国内滑雪市场在2019年明显出现分化的现象。2019年,共有13个省份的滑雪人次出现下跌。另外,融创集团接盘万达的“融创雪世界”系列陆续开业形成了持续的热点,广州、无锡、昆明均有不俗的表现。

三、滑雪场分类统计信息

为更清晰地了解国内滑雪场的特征,本报告从以下几个维度对滑雪场作出分类统计信息方面的研究。

1、室内滑雪场

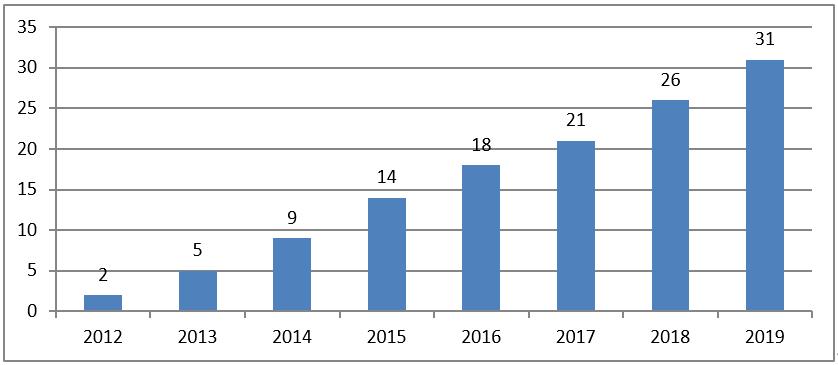

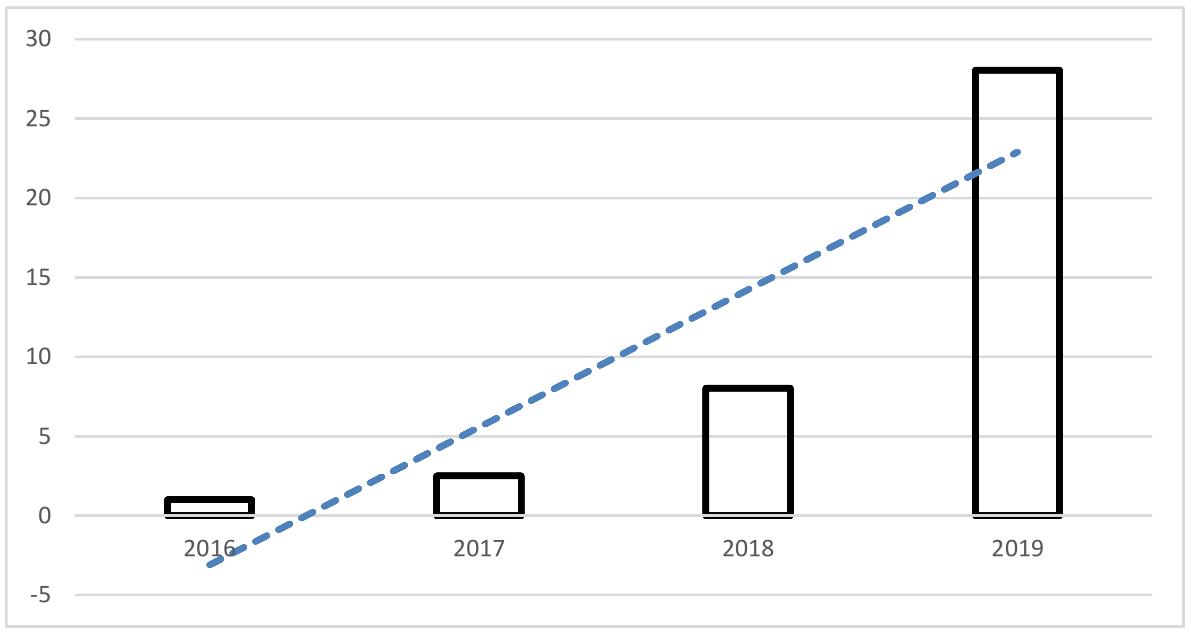

在2019年新增的28家雪场中,有5家新开的室内滑雪馆。截止2019年年底,国内开业的室内滑雪馆已达31家。

2019年全年,国内31家室内滑雪场滑雪人次合计为235万。其中,最突出的当属广州融创雪世界。广州融创雪世界面积7.5万平方米,是全球第二大室内滑雪场。从2019年6月15日开业,截止到2019年12月31日,广州融创雪世界累计接待滑雪人次55万,有望成为全球接待量最大的室内滑雪场。但同时,全球第一大室内滑雪场——哈尔滨融创雪世界(原哈尔滨万达娱雪乐园)在2019年的表现则不容乐观,滑雪人次下跌幅度较大。

室内滑雪场滑雪人次2019年增幅为42%,对全部滑雪场滑雪人次的增长起到了决定性作用。

2、目的地度假型滑雪场

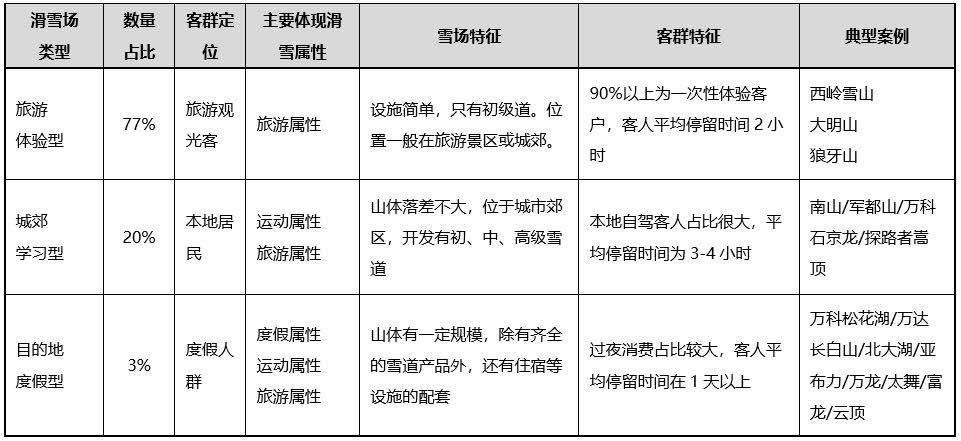

按核心目标客群,国内滑雪场分为三类:旅游体验型、城郊学习型及目的地度假型。此三类雪场在全部雪场中占比分别为77%、20%及3%。

在2019年770家雪场中,有20家左右符合目的地度假型滑雪场的特征。其中,有8家滑雪场可以称为大型目的地滑雪度假村。

由上表可见,目的地度假型滑雪场的滑雪人次增长幅度要远远大于全国滑雪场滑雪人次的增长幅度,其中,大型目的地滑雪度假区滑雪人次的增长幅度又远远高于中型目的地滑雪度假区。

3、垂直落差超过300米的滑雪场

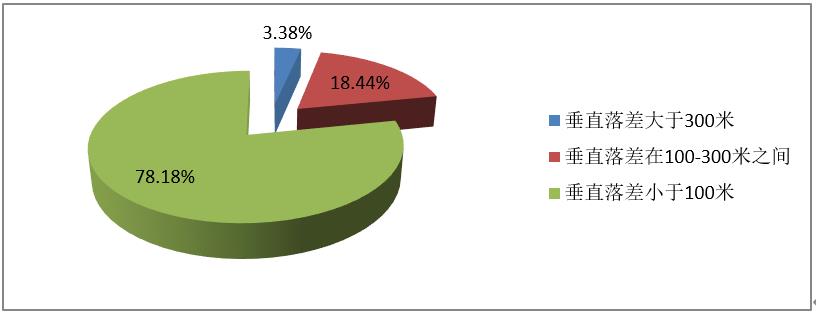

滑雪场垂直落差的大小,是衡量滑雪场所在山地的资源规模的一个重要指标。按滑雪场实际开发雪道的垂直落差,我们将国内滑雪场按以下三类统计:垂直落差超过300米的雪场26家,占比3.4%;垂直落差在100-300之间的雪场142家,占比18.44%;垂直落差小于100米的雪场602家,占比78.18%。按垂直落差分类的雪场占比如下图所示。

北京延庆小海坨新建成的国家高山滑雪中心是北京冬奥会高山滑雪主赛场,垂直落差超过900米,是目前国内有架空索道的雪场中垂直落差最大的场地。此外,黑龙江亚布力和吉林北大湖两家雪场垂直落差均超过800米,是国内仅有的两家举办过亚洲冬季运动会的滑雪场。2019年,垂直落差超过300米的滑雪场滑雪人次统计为364万,相比2018年增长17%,远高于全部雪场总滑雪人次的增长幅度。

4、雪道面积超过30公顷的滑雪场

雪道面积是衡量滑雪场大小的另一个重要维度。截至2019年年底,雪道面积超过30公顷的雪场共计30家,占比3.90%。详见下表。

5、有架空索道的滑雪场

是否有架空索道对于国内雪场而言,是最直观的区分标准。2019年,国内有架空索道的滑雪场统计为155家,相比2018年增加6家。本报告的研究重点将会越来越集中在有架空索道的滑雪场。我们用下表来统计有架空索道的滑雪场的相关信息。

其中,有4条及以上架空索道的8家雪场正好和前面统计的大型目的地滑雪度假区完全吻合。由上表可见,总体而言,架空索道数量越多的雪场滑雪人次增长幅度越大。155家有架空索道的雪场,滑雪人次合计为1015万,占总人次2090万的48.56%。有拖挂式缆车的雪场,统计为22家,2019年滑雪人次达到354万,同比增长20%。

6、滑雪人次超过10万的滑雪场

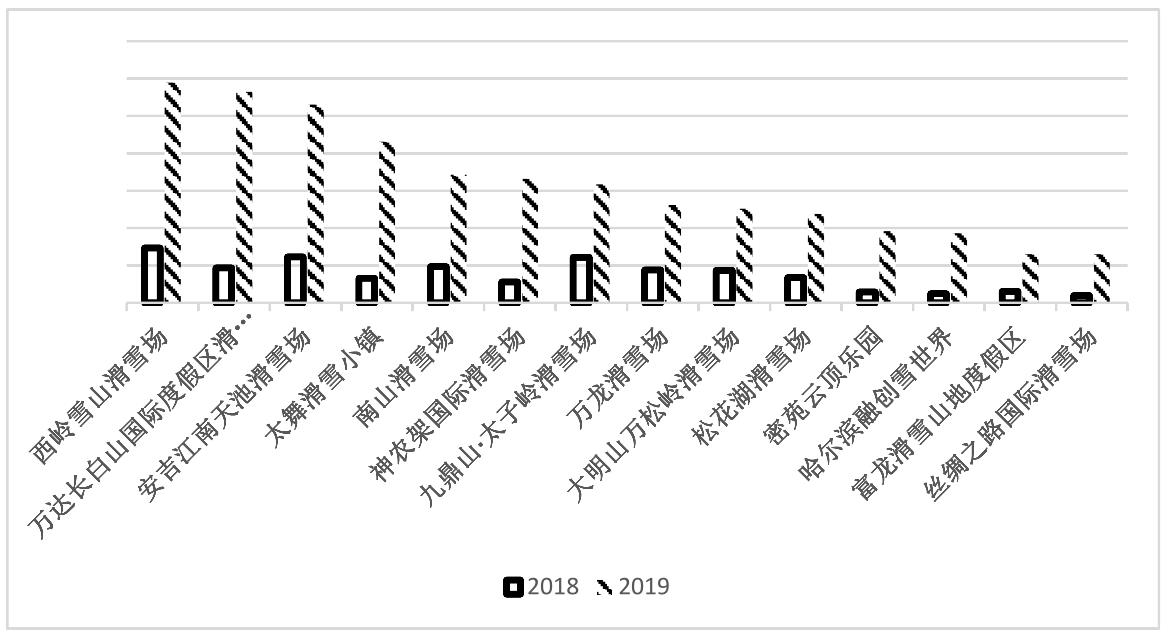

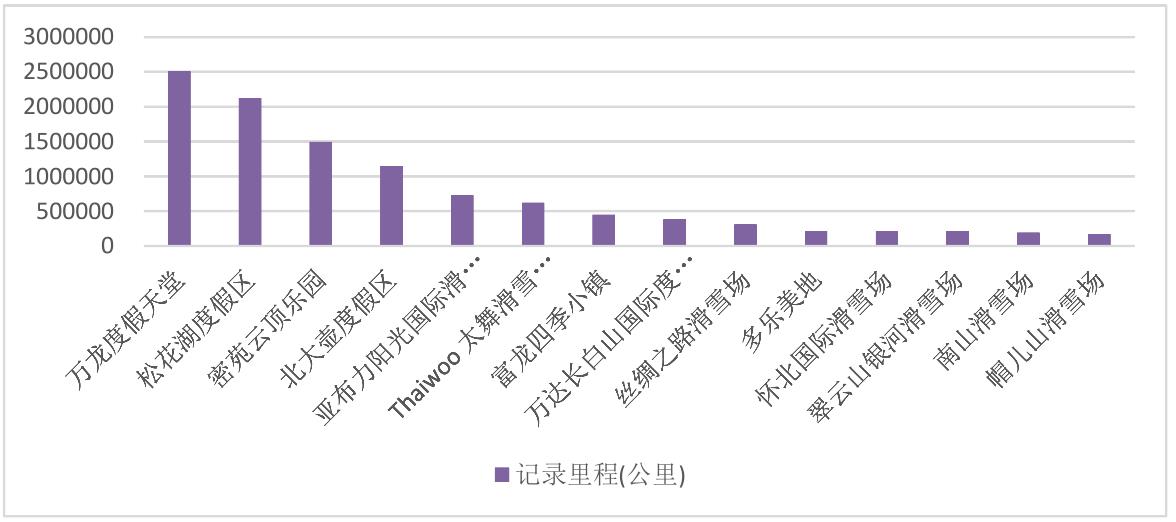

正如瑞士劳伦特先生在历年的《全球滑雪市场报告》中都会重点研究百万人次以上的滑雪场一样,以滑雪人次作为指标来对滑雪场进行分类和筛选将会越来越具有现实意义。2019年,国内770家滑雪场中,滑雪人次占据前三甲的仍是本报告之前戏称的“三万”,即万科松花湖、万达长白山以及万龙三家滑雪场。

作为尝试性研究,我们仅将2019年全年滑雪人次超过10万以及15万的滑雪场的数量即人次增长信息统计如下。

可见,770家滑雪场中,滑雪人次超过10万人次的仅有31家,占雪场总量的4.03%;但31家雪场总计产生了609万滑雪人次,占总滑雪人次的29.14%。同时,从增幅的数据可以看到,滑雪人次越大的滑雪场同比增长幅度也越大。

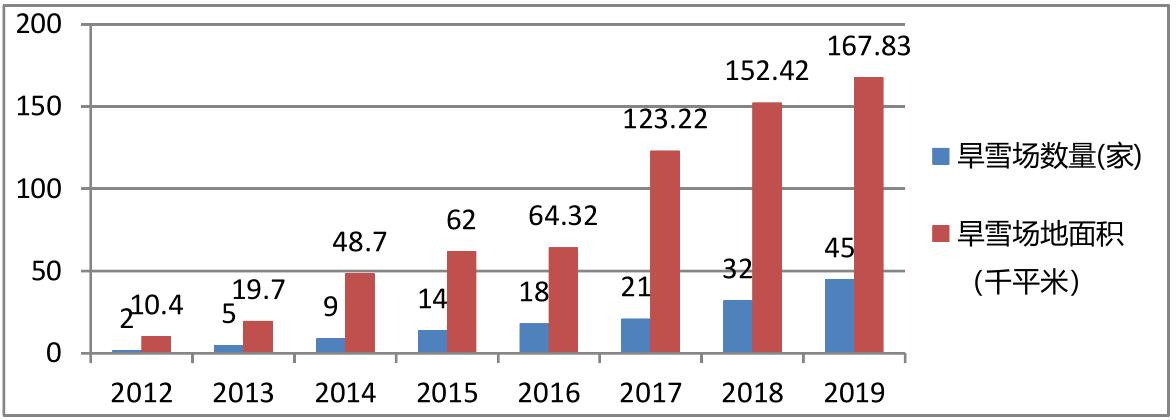

四、旱雪场地

根据尖锋旱雪提供的资料,截止 2019年年底,国内已建成的旱雪场总数已达到45家。但其中有8家处于超期停业状态,另有1家被拆除。

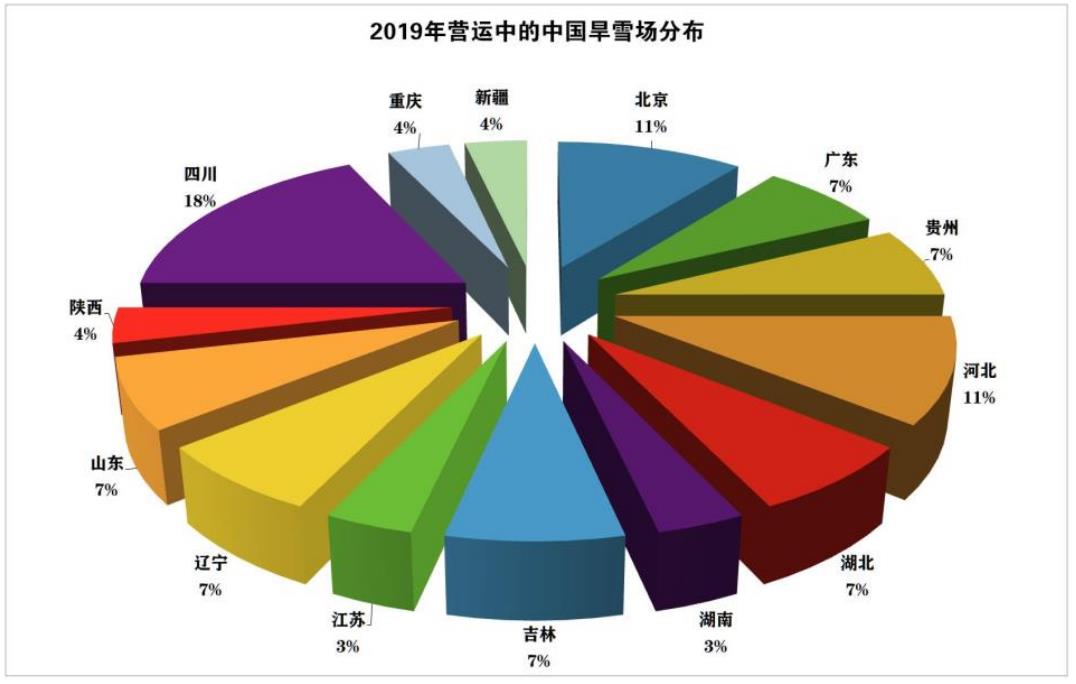

旱雪场地的分布如图1-6所示。目前,四川、北京、河北居于前三名,占比超过10%以上。

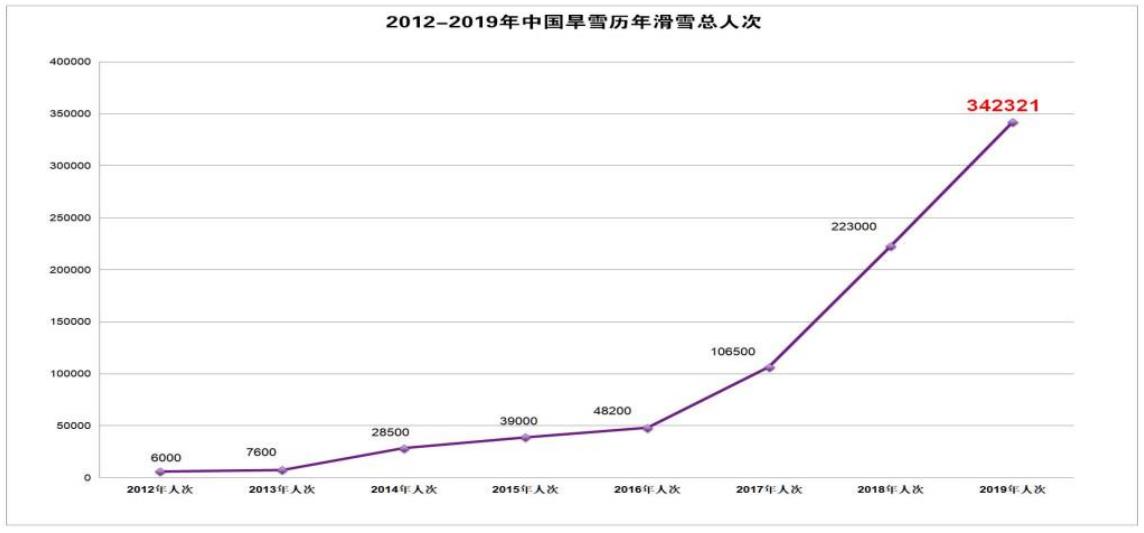

由于2018年统计的旱雪滑雪人次中包含了滑雪圈的人次,不能作为对比和参考的依据。2019年剔除了滑雪圈的数据后,国内旱雪场产生的滑雪人次为34.23万。

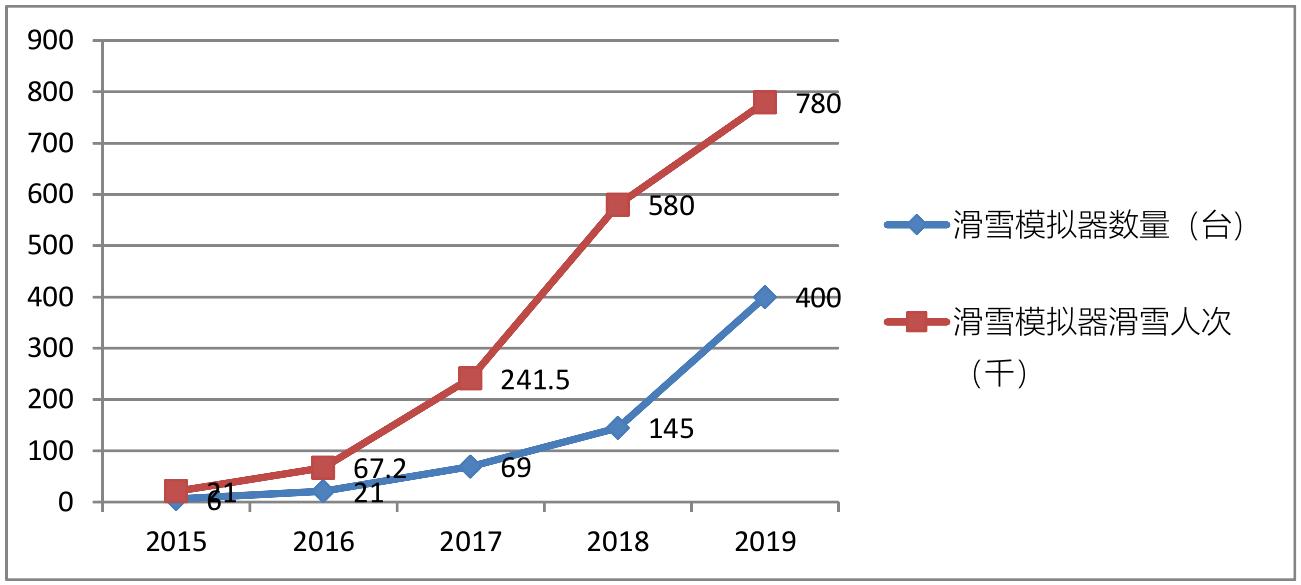

五、滑雪模拟器

2019年,滑雪模拟器市场继续呈现加速增长态势。按雪乐山提供的资料,截止2019年年底,雪乐山总门店数已达到96家。结合雪梦都提供的报告显示,截至2019年年底,全国滑雪模拟器场馆已达140家,投入使用的各类滑雪模拟器达到400台。根据本报告测算,2019年滑雪模拟器产生的滑雪人次在78万左右,相比2018年58万,增长34.48%。

六、总滑雪人次

综合旱雪以及滑雪模拟器的数据,2019年总滑雪人次合计为2202万。

第二章 滑雪场硬件设施

一、滑雪场上行设施:架空索道&魔毯

上行设施从根本上决定了滑雪场的运营效率,对任何雪场而言都是最为重要的部分。目前国内雪场的上行设施中,以架空索道和魔毯为主。“雪场是否有架空索道?有多少条架空索道?”是衡量雪场规模及效率的重要KPI指标。

1、滑雪场架空索道

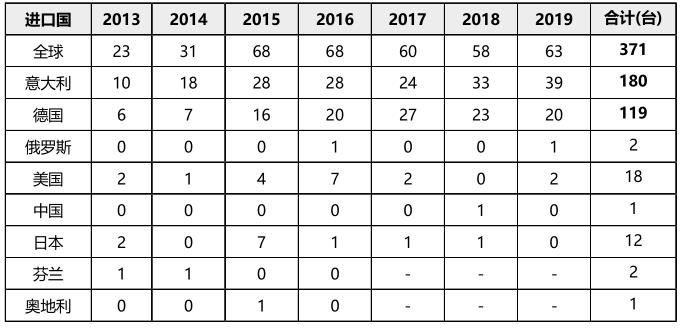

截止至2019年年底,国内滑雪场中建成并投入使用的架空索道总数为261条,分布于全国22个省份、自治区、直辖市的155家雪场中。其中,河北、黑龙江、吉林分别以49条、40条、39条位列三甲。三省合计总共建成128条滑雪架空索道,占全国滑雪架空索道总数的49%。

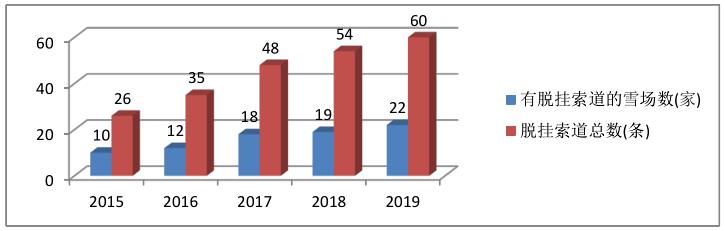

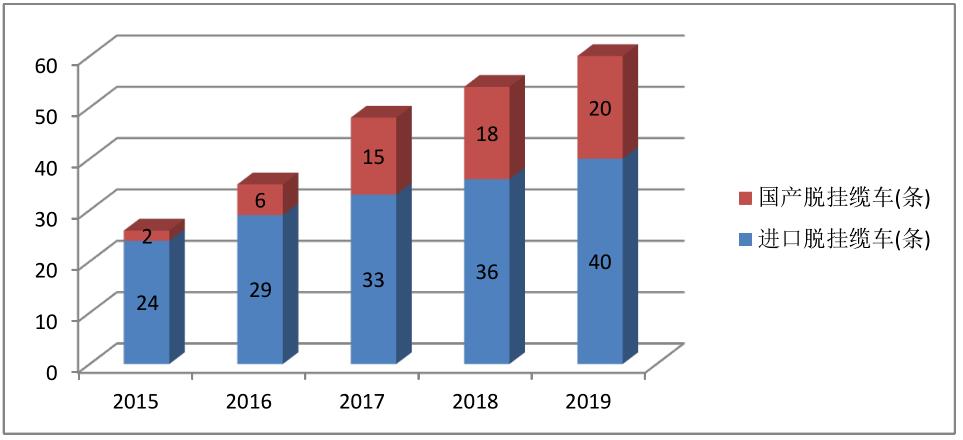

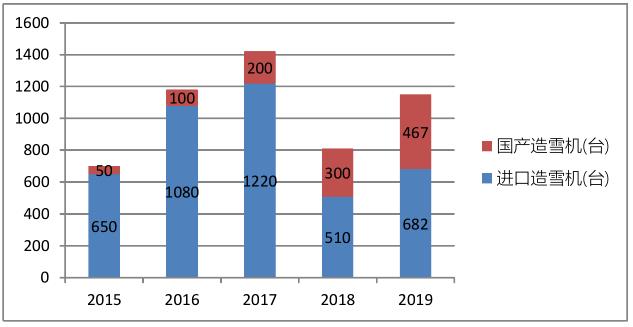

在有架空索道的雪场中,脱挂式架空索道的多少更是雪场规模和效率的集中体现。三年来,国内脱挂式架空索道发展迅猛,由2015年的26条增长到2019年的60条,有脱挂索道的雪场也由10家增长到了22家。

下图统计了近四年来脱挂式架空索道中进口和国产数量关系。国产脱挂式架空索道的发展相当迅猛,从2015年的2条增长到2019年的20条。

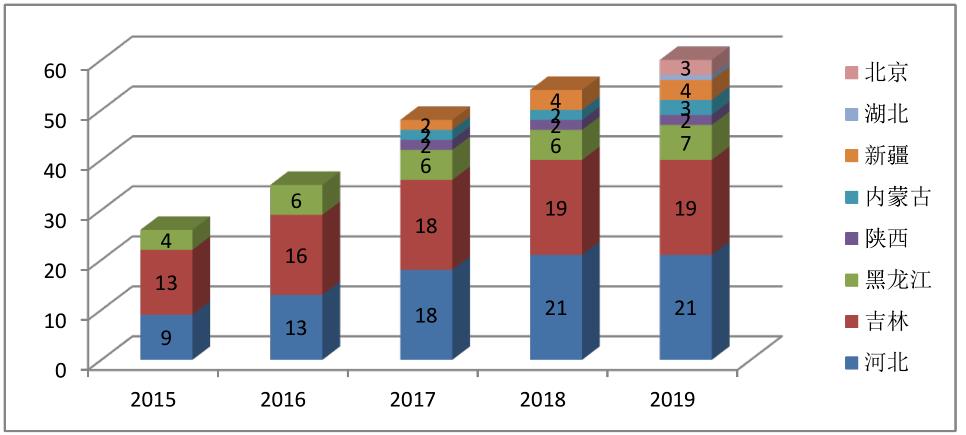

60条滑雪用途的脱挂式架空索道中,河北省21条,分布于7家雪场,全部集中在张家口市崇礼区;吉林省19条,分布于6家雪场;黑龙江省7条,分布于3家雪场;新疆4条,分布于2家雪场;北京、内蒙古各建成3条;陕西建成2条,湖北建成1条。(注:此项统计中,只包括用于滑雪的索道,不包括非滑雪用途的索道。)

2019年,国内有脱挂式架空索道的雪场中,位于北京延庆小海坨的国家高山滑雪中心最值得关注,目前已完成3条脱挂式索道的建设,并已投入赛事运营。作为北京冬奥会高山滑雪主赛场,硬件设施无与伦比,必然会成为国内滑雪场的一面旗帜。

2、滑雪场魔毯

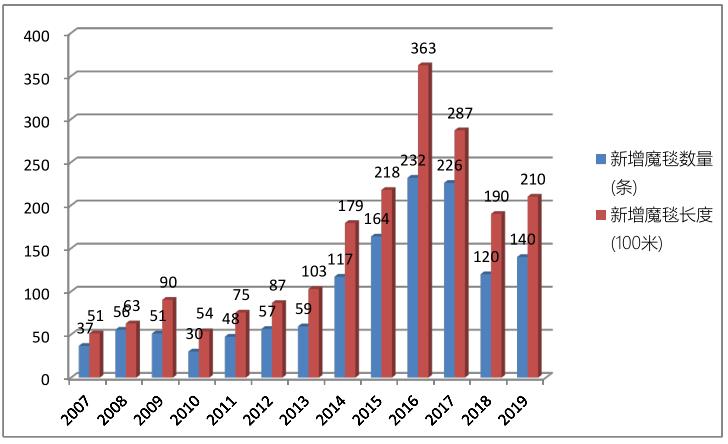

对于全球最大的初级滑雪市场而言,魔毯在中国滑雪产业发展的过程中扮演着至关重要的角色。近两年,随着新增户外滑雪场数量的减少,魔毯市场也出现了较大幅度的回落。2019年,滑雪场魔毯新增2.1万米,略高于2018年。

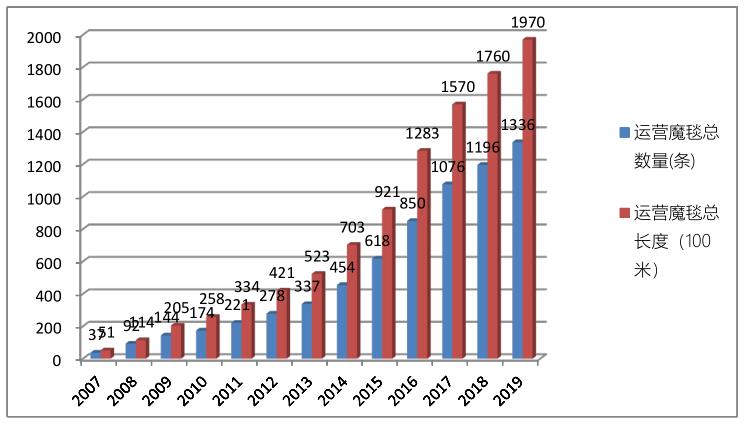

魔毯数据来源于国内主要魔毯供应商。截止2019年,国内雪场共计有 1336条魔毯处于运营中, 包括2019年新增的 140 条魔毯。全部魔毯总长度约 197公里。

二、滑雪场场地设施:压雪车、造雪机

2019年,滑雪场场地设施中,压雪车和造雪机都有明显的增长幅度,与北京冬奥会大额的采购订单直接相关。另外,由于近两年气候变化,给造雪和雪道维护都造成了很大困扰,不少老雪场被迫增加造雪设备,改良压雪设备。

1、压雪车

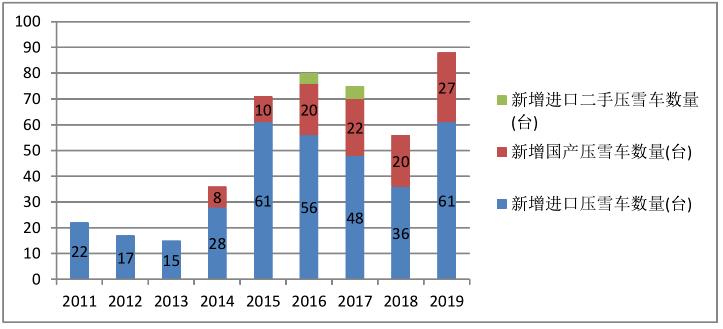

根据统计数据,国内雪场全部压雪车数量约为629台。2019年,国内新增压雪车数量为88台,其中包括北京延庆冬奥会国家高山滑雪中心19台,远高于2018年的56台。进口新车合计61台,国产压雪车27台。本数据来源于主要压雪车供应商。

龙之讯信息咨询为本报告提供的中国海关数据,为我们验证国内市场的存量信息提供了可靠的帮助。

2、造雪机

2019年,全国滑雪场新增造雪机1149台(包括冬奥会项目采购数量),相比2018年的810台增长41.85%。截至2019年年底,全部造雪机数量合计约 8559台。本数据来源于主要造雪机设备供应商。

三、滑雪场租赁设施:租赁双板

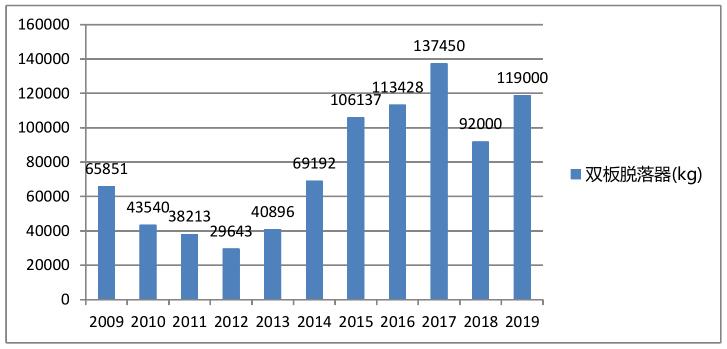

鉴于目前国内尚不具备独立生产双板脱落器(固定器)的能力,因此,双板脱落器的海关进口数据,基本能反映出国内双板市场的状态。而由于双板零售市场与双板租赁市场存在数量级上的差异,因此,进口脱落器的规模与租赁双板的数量关联性更强。

从海关数据分析可见,在经历了2018年大幅度下跌之后,双板脱落器进口数量在2019年形成了强力反弹,同比增长29.35%,由2018年的92吨上升到119吨。但相比2017年进口137.45吨仍然有一定差距。

很遗憾,截止本报告成稿前,未能及时取得业界相关的数据来估算双板租赁市场2019年的表现,但从以往年度的相关性而言,双板脱落器海关进口数据的强力增长,一定程度上表明双板租赁市场向好。

第三章 滑雪者特征

滑雪者是谁?他们从哪里来?要到哪里去?这就是研究滑雪者特征所需要回答的问题。因此,也是难度最大而且会一直追问下去的课题。本期报告我们做了更多的努力,除获得了大量定向调查问卷的信息之外,携程旅游、马蜂窝滑雪、雪族科技以及滑呗等具备线上资源的平台机构都组织了专项小组,出具了完整的滑雪者特征报告。单一的报告也许说明不了问题,但当我们把所有数据放在一起做对比研究时,往往能得出一些有趣的结论,而滑雪者这一群体也在这些数字后面逐渐变得立体起来。

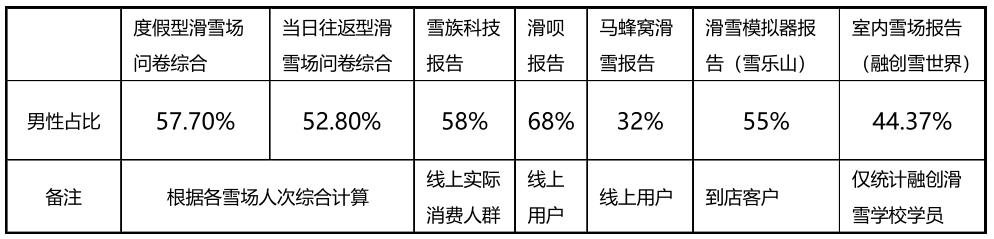

一、滑雪者的性别

尽管每个数字都不可能反应出全貌,但通过横向的数据对比,我们可以发现部分线索,便于日后进一步去寻找更为准确的信息。

1、与度假型滑雪场相比较而言,当日往返型雪场的男女比例更为平衡;

2、雪族科技与滑呗的报告中,男性占较大比例,说明滑雪爱好者中以男性居多;

3、马蜂窝滑雪的用户中,女性占比超过三分之二;

4、室内初级市场中,参与教学的人群有可能以女性居多。

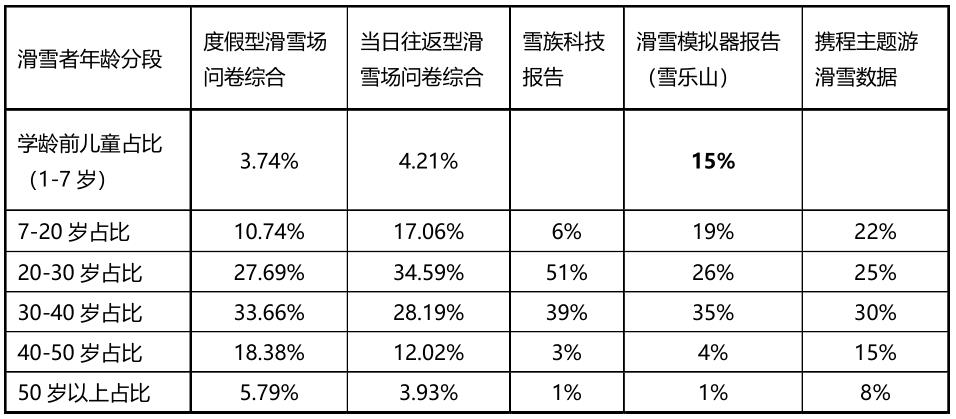

二、滑雪者的年龄

同样,通过上表中的横向对比研究,我们可以得到的线索如下:

1、度假型雪场滑雪者的平均年龄高于当日往返型雪场;

2、雪乐山以学习滑雪为主,40岁以下滑雪者占比达到了95%,而其中学龄前儿童滑雪者占比为15%;

3、雪族科技以提供线上服务为主,40岁以下滑雪者占比达到了96%。

三、滑雪者的其他特征

1、携程旅游报告(摘录)

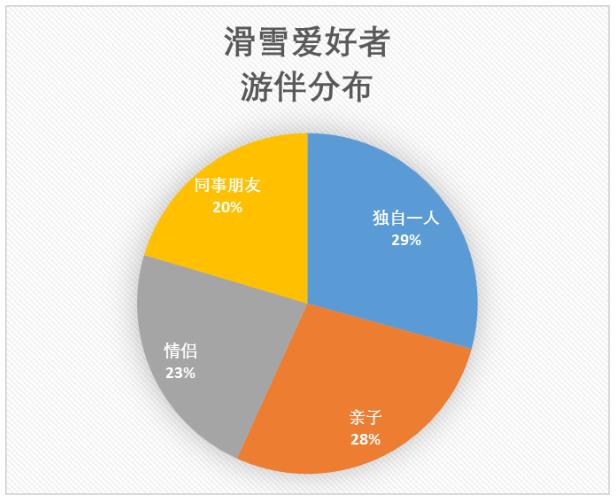

滑雪游客中,单人出行最多,占比29.3%。其次是亲子游客占比27.5%,情侣出行占比22.8%、同事朋友占比20.4%。除了比较资深的滑雪爱好者,亲子游客比例上升较快,携程滑雪订单中,带孩子滑雪年龄最小的仅2.5岁,滑雪成为冬季亲子游的热门选择。

这些滑雪爱好者都来自哪里?根据携程主题游数据,地处南方经济发展水平较高的上海人对滑雪有着最高的热情,成都和北京的滑雪爱好者紧随其后,接下来依次分别是广州、武汉、杭州、苏州、南京、福州、深圳。

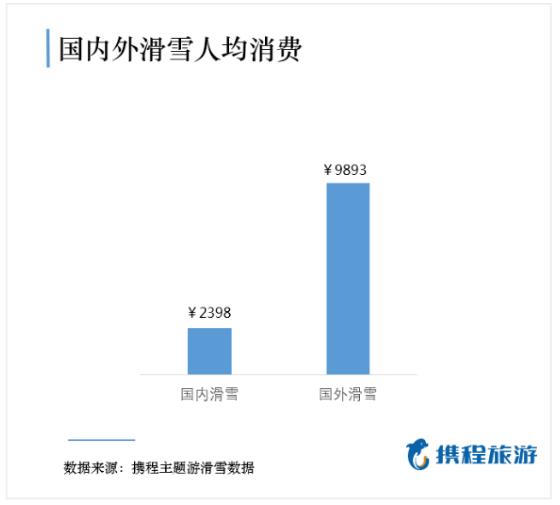

滑雪游要花多少钱?据携程主题游滑雪打包产品价格,国内滑雪人均消费2398元,国外滑雪人均消费9893元。

2、马蜂窝滑雪报告(摘录)

随着站内滑雪用户的逐步增加,马蜂窝在2019年产生的滑雪类笔记数量同比去年增长349.89%,同比2017年增长1120.64%。

3、雪族科技报告(摘录)

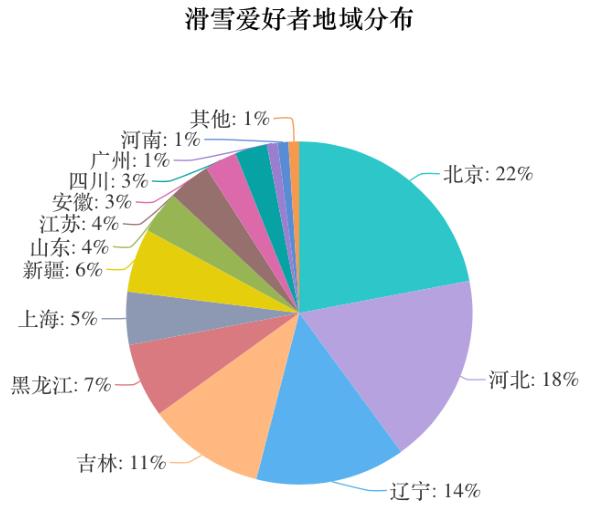

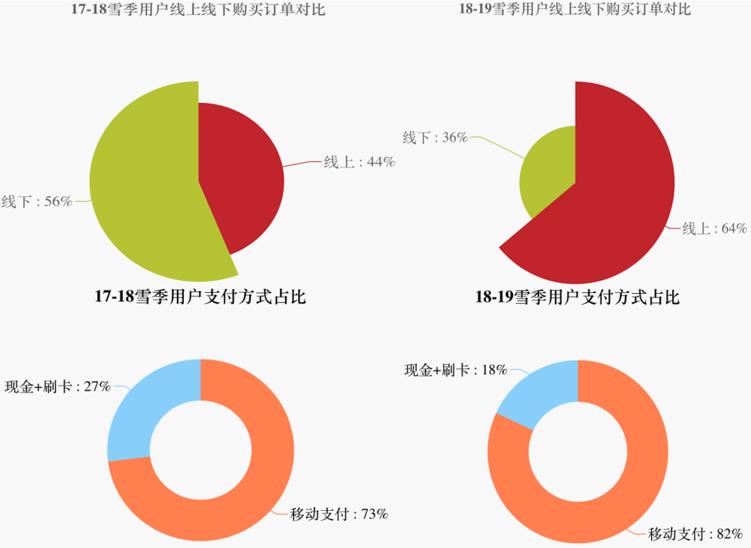

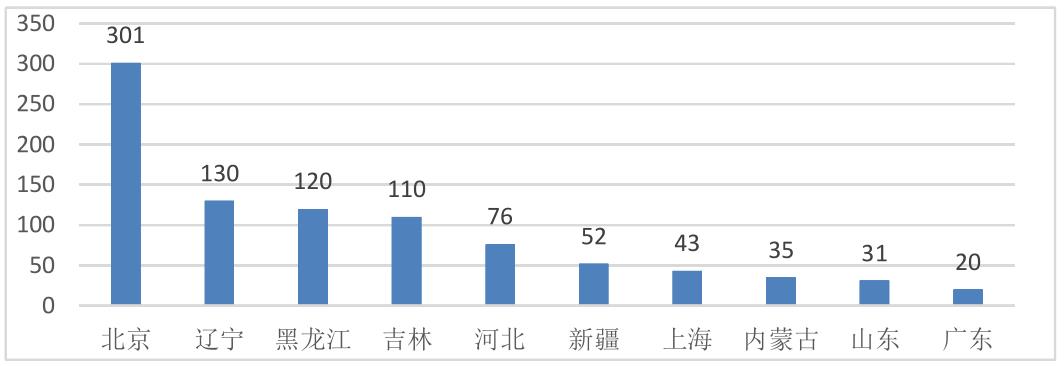

雪族科技线上记录的滑雪爱好者遍布全国各地,但仍以北京、河北及东北三省居多。从18-19雪季的数据看,线上交易的比例明显增多,同时,移动支付占比已达82%。

4、滑呗报告(摘录)

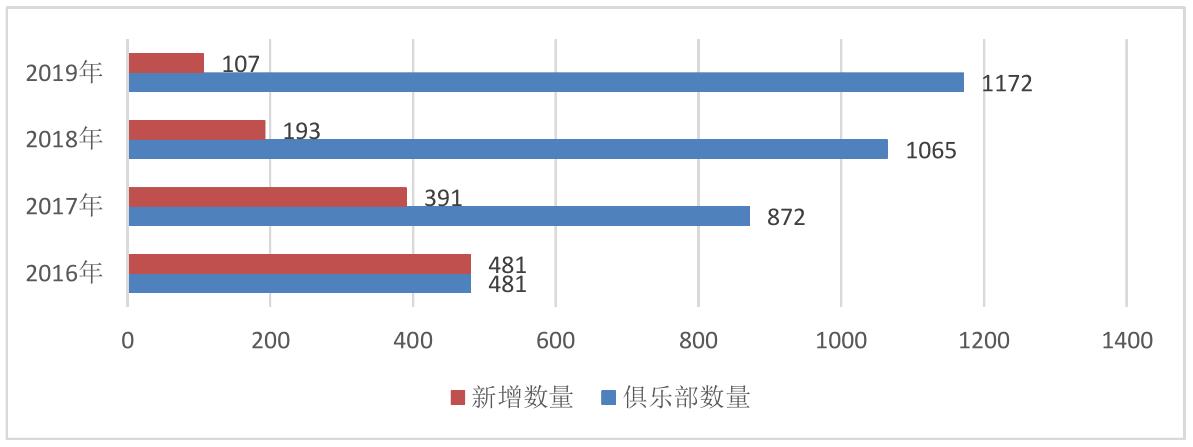

截止至2019年,在滑呗上已被审核通过的注册俱乐部多达1172个,覆盖全国126个城市(地级市及以上),29个地区(含20个省、4个直辖市、4个自治区及港澳台等其他地区),其中海外地区共有13个俱乐部。

第四章 滑雪者装备市场

2018年滑雪产业白皮书中曾提到:经历了几年的徘徊期之后,滑雪者装备市场终于有了一点波澜。2019年的滑雪者装备市场陆续收到了更多积极的消息。尽管依然无法形成一份系统的装备市场报告,但至少我们终于能获得一部分能让人相信的真实数据。

总体而言,单板市场已进入高速增长期,预期整体年增长率在25%-30%之间。同时,双板市场也有复苏和启动的迹象。本章内容主要来源于法国迪卡侬Wed'ze滑雪品牌以及冷山GOSKI为白皮书分享的信息。

1、迪卡侬Wed'ze滑雪品牌中国报告

(1) 2019年,迪卡侬Wed'ze滑雪品牌已全面进入中国区的315家迪卡侬店。店面数排名前三的城市为上海、北京、广州,Wed'ze滑雪品牌销售排名前三的城市连续五年均为北京、上海、成都。Wed'ze滑雪品牌在中国取得了连续五年持续增长的成绩。

(2)从Wed'ze滑雪品牌不同品类的销售状况看,单板的销量远远大于双板,儿童系列的滑雪装备增速高于成人系列。其中,2019年儿童单板和单板鞋

的同比增长率均在40%左右。

(3)Wed'ze滑雪服装的销量最为突出,2019年,成人和儿童滑雪服系列的销量超过150万件。

(4)Wed'ze滑雪头盔和风镜销售量持续五年增长迅猛,2019年全年销量相比2015年,成人系列和儿童系列均取得了100%以上的增长率。

2、冷山GOSKI报告

(1)2019年,冷山开业店铺总计27家。17/18雪季销售额为7500万,18/19雪季增长至9000万,年增长率20%。客单价为2000元。

(2)销售男款占比65%,女款占比35%。

(3)销售地域分布:北京及崇礼占比40%,东三省占比30%,长三角区域占比5%。

(4)著名眼镜品牌Oakley在中国的销量每年增长1万只以上,近三个雪季销量分别为1万、2万、3万。预计到22/23雪季将达到6万只。

(5)单板顶级品牌Burton在中国,18/19雪季零售额为1亿元人民币,19/20雪季为1.2亿。预计未来数年,每年增长30-50%之间。

(6)核心市场预估:冷山市场份额约为整个核心市场的10-15%,推测整体市场规模6亿-9亿之间。(核心市场指专业品牌市场,不含淘品牌等)

(7)未来3年按每年30%的增长预测,19/20雪季为10亿,20/21雪季为13亿,21/22雪季将达到15.6亿。

(8)根据美国SIA产业报告,美国滑雪市场单板零售业约为8-10亿美金规模,单板人群约为760万,单板销售量约为45-50万片。中国目前约为美国市场的10%。

第五章 总结

综合五本白皮书的数据,如下表所示,结论仍然是:中国是全球最大的初级滑雪市场。

同时,我们需要注意到以下两点:

(1)尽管整体滑雪市场处于连续增长的通道中,但不管从供给侧还是需求侧,核心数据的增长率五年来基本处于逐年下降的状态。

(2)从本报告第一章滑雪场分类信息的统计分析中不难看到,中国滑雪市场已开始出现分化,呈现出明显的马太效应。

第六章 疫情影响下的2020年

由于疫情爆发,导致国内雪场全部在春节期间暂停营业。鉴于目前全国范围内疫情防控形势仍然严峻,初步判断,国内的19/20雪季已基本结束,99.9%的户外雪场只能等到下个雪季才能恢复雪季经营,而室内雪场何时能恢复营业还要看疫情发展以及政府的管控政策。按行业规律,春节以及2月、3月的人次会占到整个雪季的40-50%,同时,受天气影响,有很大一部分户外雪场都只能在12月中下旬才具备开门营业的条件,部分雪场甚至会在1月初才能完成首次造雪。因此,2020年滑雪行业遭受重创已经成为现实。

1、2020年全年的滑雪人次将下滑至1100万附近,同比下跌47.37%。

2、受高温天气和疫情的双重影响,一批处于临界温度带的户外雪场在整个2020年将不具备营业条件,2020年营业的滑雪场总数预计会下降到720家左右。

3、以目前掌握的资料看,预计有5家新雪场建设有架空索道,并有望于2020年顺利开业。同时,预计有4家新的室内滑雪场建成开业。

4、根据白皮书的分析方法,按2019年各类别滑雪场的滑雪人次增长率保守测算,疫情对于国内滑雪场造成的短期收入损失在66.8亿元人民币左右,而考虑到其他或有损失,整体短期经济损失估计将超过80亿元人民币。具体测算依据见下表。

上一个:

孙杨案:参奥与上诉翻盘可能性分析

下一个:

疫情下的中国体育,是寒冬也是契机

上一个:

孙杨案:参奥与上诉翻盘可能性分析

下一个:

疫情下的中国体育,是寒冬也是契机

北京财旅创邑体育文化产业有限公司

版权所有:北京财旅创邑体育文化产业有限公司 备案号:京ICP备19032038号-1 网站建设:中企动力 北二分 视频中心